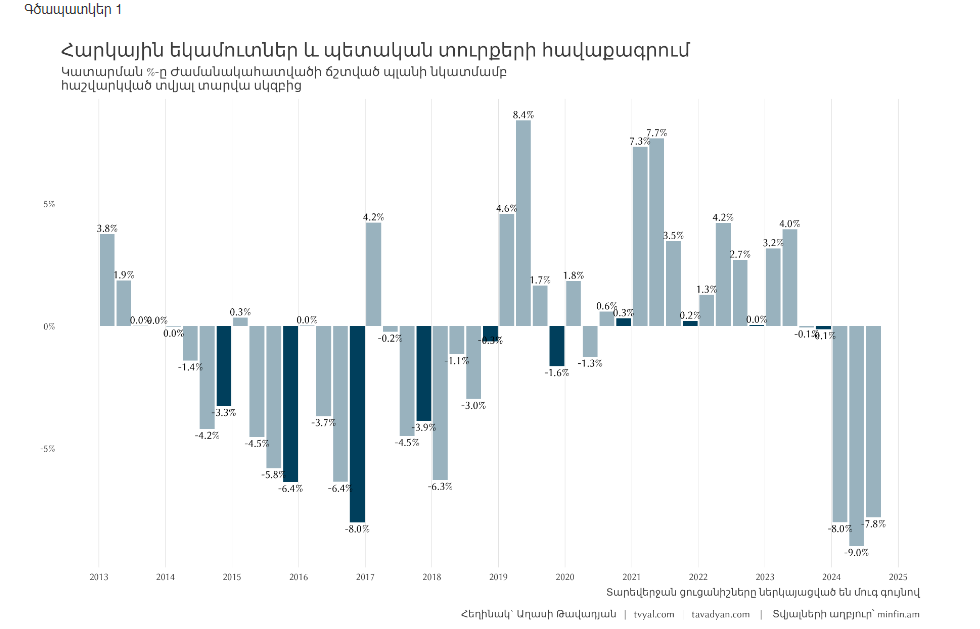

Հայաստանում երբևէ չի գրանցվել 3 իրար հետևող եռամսյակ, երբ հարկային հավաքագրումներն անընդմեջ 7 %-ից ցածր լինեն, ինչպես 2024-ին է. Թավադյան

Տնտեսագետ, tvyal.com հարթակի հիմնադիր Աղասի Թավադյանը վերլուծություն է հրապարակել, որում գրում է.

«Հանրային ֆինանսների ոլորտում տեղի ունեցող միտումները բացառիկ կարևորություն ունեն պետության կայուն զարգացման համար։ Երբ ցանկացած կազմակերպության, հատկապես պետության պլանավորված եկամուտները խրոնիկ կերպով թերկատարվում են, դա վկայում է կառավարման համակարգային խնդիրների մասին։

Այս միտումները պահանջում են հատուկ ուշադրություն և համակողմանի վերլուծություն։ Վերջին 15 տարիների ընթացքում Հայաստանում չի գրանցվել 3 իրար հետևող եռամսյակ երբ հարկային հավաքագրումները անընդմեջ 7 %-ից ցածր լինեն։

Հարկային եկամուտները, հանդիսանալով պետական բյուջեի հավաքագրման հիմնական աղբյուրը, առանցքային նշանակություն ունեն։ Երբ պետությունը պլանավորվածից քիչ եկամուտ է ստանում, էականորեն մեծանում է ճգնաժամային երևույթների հավանականությունը։

Առանձնահատուկ մտահոգիչ է 2024 թվականի իրավիճակը, որը արձանագրվում է հարկերի զգալի թերհավաքագրում։ Այս երևույթը պայմանավորված է ոչ թե Պետական եկամուտների կոմիտեի (ՊԵԿ) թերացումներով, այլ հանդիսանում է ոչ արդյունավետ հարկաբյուջետային քաղաքականության հետևանք։

Այս իրավիճակի արդյունքում էր, որ հոկտեմբերի 18-ին կառավարության կազմում տեղի ունեցան զգալի փոփոխություններ, ներառյալ ՊԵԿ նախագահի հրաժարականը։

Հարկ է նշել, որ 2018 թվականից ի վեր հարկահավաքության աճը վերածվել է ներկա կառավարության գործունեության արդյունավետության հիմնական ցուցանիշի, որը ներկա տնտեսական իրավիճակում դարձել է ինքնանպատակ երևույթ։ 2018-ից 2023 թվական ընկած ժամանակահատվածում հարկային եկամուտները յուրաքանչյուր տարի աճում էին միջինը 15.6 %ով։ Այնուամենայնիվ, ներկայումս առկա է հարկային եկամուտների հստակ արտահայտված թերակատարման խնդիր։

Կարևոր է ընդգծել, որ այս իրավիճակը պայմանավորված չէ ՊԵԿ-ի թերացումներով։ Ավելին, քանի որ հարկահավաքությունը հանդիսանում է կառավարության արդյունավետության առանցքային ցուցանիշներից մեկը, այն անմիջականորեն որոշում է նաև պարգևավճարների ծավալը։

Հարկային եկամուտների թերհավաքագրման խնդրի լուծման նպատակով կառավարությունը վերջին շրջանում ձեռնարկել է մի շարք միջոցառումներ՝ խստացնելով հարկահավաքությունը, ներդնելով նոր հարկատեսակներ և տուրքեր, վերացնելով գործող հարկային արտոնությունները և բարձրացնելով որոշ հարկատեսակների դրույքաչափերը։

Այս միջոցառումների թվում են, օրինակ, հիփոթեքային վարկից գոյացող եկամտահարկի հետվերադարձի երկակի հարկման վերաբերյալ քննարկումները և շրջանառության հարկի դրույքաչափի կրկնապատկումը՝ 5 %-ից հասցնելով 10 %-ի 2025 թվականի սկզբից։ Նախատեսվում է նաև 2025 թվականի սկզբից դադարեցնել ՏՏ ոլորտին տրամադրվող հարկային արտոնությունները։

Այս քաղաքականության շրջանակներում է ձևավորվել նաև կառավարության հռետորաբանությունը, համաձայն որի հարկ հավաքողը «հերոս» է, որի համար կենց պետք է բարձրացնել։

Անվիճելի է, որ հարկահավաքությունը հանդիսանում է պետության գործունեության անկյունաքարը, առանց որի անհնար է պետության բնականոն աշխատանքը։ Հարկային եկամուտները, լինելով պետական բյուջեի հիմնական աղբյուրը, ապահովում են կրթության, առողջապահության, պաշտպանության և սոցիալական ծառայությունների ֆինանսավորումը։

Սակայն, ինչպես արդեն նշվեց, առկա խնդիրները պայմանավորված են ոչ թե ՊԵԿ-ի գործունեության թերացումներով, այլ հարկաբյուջետային քաղաքականության ոչ արդյունավետ իրականացմամբ։

Ներկայումս տնտեսությունում առկա են մի շարք հիմնարար խնդիրներ, որոնք մանրամասն վերլուծվել են մեր կողմից իրականացված tvyal.com հրապարակումներում։ Դրանց թվում են՝ իրական արտահանման ծավալների նվազումը, տնտեսական աճի կախվածությունը Ռուսաստանից ոսկու վերաարտահանումից, գրանցված կազմակերպությունների քանակի կրճատումը, կապիտալի զգալի արտահոսքը, զբոսաշրջության ոլորտի անկումը և ՏՏ ոլորտում նկատվող բացասական միտումները։

Այս համակարգային խնդիրների շարքում հատկանշական է հարկահավաքության ծավալների կրճատումը, որը հիմնականում արտահայտվում է ԱԱՀ-ի և շահութահարկի նվազմամբ։ Սա ուղղակիորեն վկայում է իրական տնտեսությունում գործարքների քանակի և կազմակերպությունների շահութաբերության անկման մասին։ Այլ կերպ ասած՝ արձանագրվում է ապրանքաշրջանառության ծավալների էական կրճատում։

Նման պայմաններում անիրատեսական է ակնկալել լրացուցիչ հարկային եկամուտներ քաղաքացիներից և տնտեսվարող սուբյեկտներից։ Նման քաղաքականությունը կարող է հանգեցնել հակառակ արդյունքի։ Իրական տնտեսության կրճատման և հարկային բեռի ավելացման պայմաններում տնտեսվարող սուբյեկտները կարող են դիմել տարբեր լուծումների՝ տեղափոխվել այլ երկրներ (հատկապես ՏՏ ոլորտում), հայտնվել սնանկացման եզրին, կամ անցնել ստվերային տնտեսության դաշտ։

Հարկային եկամուտների թերհավաքագրումը հանդիսանում է լուրջ տնտեսական ցուցանիշ, ոչ թե պարզ վիճակագրական շեղում։ Ընթացիկ տարվա առաջին ինն ամիսների ընթացքում հարկային ծրագրված մուտքերի թերակատարումը կազմել է մոտ 8 % կամ 150 միլիարդ դրամ։ Հատկանշական է, որ այս թերկատարումն արձանագրվել է շուրջ 6 % տնտեսական աճի պայմաններում։

Հատկանշական է, որ այս թերկատարումն արձանագրվել է շուրջ 6 % տնտեսական աճի պայմաններում:

2022 թվականին Հայաստանի տնտեսությունում արձանագրված 12.6 % աճը հիմնականում հանդիսացել է Ռուսաստանի դեմ կիրառված պատժամիջոցների անուղղակի հետևանք։ Այս իրավիճակի արդյունքում Հայաստան է տեղափոխվել զգալի ծավալի կապիտալ և մարդկային ռեսուրսներ Ռուսաստանից, հատկապես ՏՏ ոլորտից։

2022 թվականին բանկային համակարգի զուտ շահութաբերությունն արձանագրեց գրեթե եռապատիկ աճ, ինչի շնորհիվ ՏՏ և բանկային ոլորտները միասին ապահովեցին տարեկան 12.6 % տնտեսական աճի մոտավորապես կեսը։ Սակայն այս երևույթն ուներ ժամանակավոր բնույթ և արդեն 2023 թվականի կեսերից սկսեց էականորեն մարել։ Ավելին, կապիտալը սկսեց շարժվել հակառակ ուղղությամբ՝ արտահոսելով երկրից, ինչը լուրջ մարտահրավեր է հանդիսանում արտաքին ֆինանսավորումից մեծապես կախված մեր տնտեսության համար։

2023 թվականի նոյեմբերից, այնուամենայնիվ, ի հայտ եկավ մեկ այլ կարճաժամկետ տնտեսական երևույթ՝ Ռուսաստանից դեպի Մեծ Չինաստան և ՄԱԷ ոսկու և ադամանդների զգալի ծավալների վերաարտահանում։ Այս գործընթացը նպաստեց 2023 թվականի 8.3 % տնտեսական աճին՝ ապահովելով դրա մոտ 2 տոկոսային կետը։

Մեր նախորդ հետազոտություններում արդեն իսկ նշել ենք, որ 2024 թվականի առաջին կիսամյակում ՀՀ արտահանման կառուցվածքում աննախադեպ՝ 72 % է կազմել թանկարժեք քարերի և մետաղների վերաարտահանումը։ Այս ցուցանիշը փաստացի քողարկել է մյուս բոլոր ապրանքախմբերի արտահանման կրճատումը և իրական տնտեսության անկման միտումները։ Տվյալ ժամանակահատվածում Հայաստանի տնտեսական աճի հիմնական շարժիչ ուժն էին հանդիսանում ոսկու վերաարտահանման գործընթացները և առևտրային գործառնությունները։

Այնուամենայնիվ, այս երևույթը ևս, լինելով արտաքին գործոններով պայմանավորված կարճաժամկետ բնույթի, արդեն 2024 թվականի մայիսից սկսել է մարման միտումներ ցուցաբերել։ Ներկա իրավիճակում տնտեսությունում բացակայում է ներքին աճի կայուն աղբյուր, որը կարող է երաշխավորել կառավարության կողմից թիրախավորված բաղձալի տարեկան 7 % տնտեսական աճը։

Նման պայմաններում բյուջեի հիմքում դրված չհիմնավորված բարձր տնտեսական աճի կանխատեսումները պարունակում են էական ռիսկեր և կարող են հանգեցնել ճգնաժամային երևույթների՝ հարկային եկամուտների նվազման և պետական պարտքի աճի տեսքով, ինչի նախանշանները արդեն իսկ նկատելի են։

Հատկանշական է, որ կառավարությունն արդեն սկսել է գիտակցել այս խնդիրների լրջությունը, որոնց մասին մենք բարձրաձայնում ենք ավելի քան երկու տարի, և 2025 թվականի բյուջեում նախատեսել է առավել չափավոր՝ 5.4 % աճի ցուցանիշ։ Սակայն նույնիսկ այս, համեմատաբար զուսպ կանխատեսումը ներկա իրավիճակում հանդիսանում է չափազանց լավատեսական։

Հայաստանի տնտեսության երկարաժամկետ միջին աճի ցուցանիշը կազմում է 4.5 %։ Ցանկացած համակարգ, առանց որակական էական փոփոխությունների, միտված է վերադառնալու իր երկարաժամկետ միջին ցուցանիշներին։

Ներկայումս ՀՀ տնտեսության աճը գերազանցապես պայմանավորված է Ռուսաստանից բխող կարճաժամկետ արտաքին գործոններով, որոնք, սակայն, չեն կարող ծառայել որպես երկարաժամկետ կայուն ներքին տնտեսական աճի հիմք։

Իրավիճակը բարդանում է նաև ժամանակագրական առումով։ Հայաստանի տնտեսական աճի ցուցանիշները, հատկապես 2022 թվականի 12.6 %-ը, առաջացրել են չափազանց լավատեսական գնահատականներ, ընդհուպ մինչև «տնտեսական հրաշքի» մասին պնդումները։ Սակայն, ինչպես ցույց է տալիս խորքային վերլուծությունը, այս թվացյալ հաջողության հետևում առկա է էականորեն ավելի բարդ և անհանգստացնող իրականություն»։

Հարակից հրապարակումներ`

- Տնտեսության վերականգնման տպավորություն է ստեղծվում, բայց սա խաբկանք ու հեգնանք է. Աղասի Թավադյան

- Փաշինյանի ասածը ենթատեքստ ունի. Աղասի Թավադյան

Լրահոս

Տեսանյութեր

ՈւՂԻՂ. Տրանսպորտը թանկացնում են նախկինների մերժած հաշվարկով. Պիպոյանը փաստաթղթեր է հրապարակում